今周市場關注點是央行年會,特別是關注美儲局耶倫和歐央行行長德拉吉的演說,看有沒有談到美歐未來的貨幣政策。

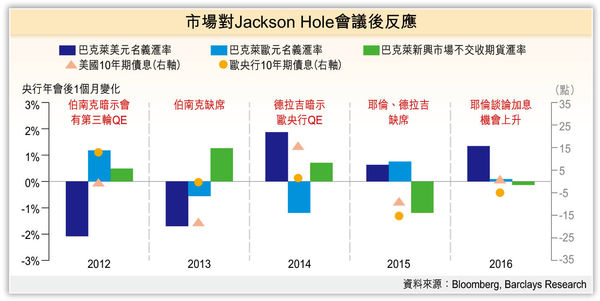

有這預期是因為伯南克、德拉吉等人都有借這個平台來公布QE、買債部署,圖一說明在央行年會後,不同的市場確有波動,今次又將如何?估計會是無料到,但歐元會回軟。為甚麼?因為德拉吉衰多口,耶倫就不敢多口。

今年6月,德拉吉在葡萄牙一個場合講歐央行會停買歐債,立時引起市場恐慌。

他在6月27日的演講提出了歐洲央行調整大規模刺激政策的前景,促使投資者消化央行在9月宣布縮減刺激的可能性,歐元和國債收益率均出現急升。一位參加過Jackson Hole會議的前央行官員稱,德拉吉在辛特立的講話可謂溝通上的一場「慘敗」。

上周出爐的歐洲央行7月政策會議紀要強調了不向市場發出錯誤訊號的重要性。

歐央行7月的會議上,分明是對德拉吉興了問罪之師,故在今次年會上,德拉吉怎敢再亂講,更何況德國在9月有大選,結果如何無人能確知,講多是否會錯多?

之不過,市場在6月之後,便一直因德拉吉之言,而一直推高歐元,到央行年會時,德拉吉仍可能不對強歐滙發一言,則歐元是有機會因洩氣而回落。

全球宏觀基金Rafiki Capital Management研究和策略主管Steven Englander說道︰「我認為,歐洲央行眼下可以忍受歐元走強,而美聯儲可以忍受美元走軟。」他強調稱,央行不太可能有任何想要讓市場驚訝的想法。

目前歐洲央行仍以每月600億歐元的步伐購買資產,並且維持利率在極其低的水平。投資者迫切地想知道,德拉克是否會制定一份從2018年開始削減資產購債的計劃。

U.S. Bank Private Client Group首席投資官Bill Northey說道︰「我認為人們最期待德拉吉的演講,但也會最為失望。他至多會就已知的內容做一些補充,但演講內容將缺乏任何實質性的新政策信息。」

德拉吉會於8月26日下午三時(美國中部時間)發表演說,由於龍頭閘掛在頂上,估計德拉吉會講些大路貨如政策不可以建立在道德或是偏見的基礎上;歐洲央行的研究結果有助於幫助決定是否需要改動政策;研究表明QE及前瞻性指引取得成功;貨幣政策必須始終準備好應對新調整。德拉吉應不會談及經濟和貨幣政策展望。

今次央行年會的主角是美儲局耶倫,她作主題演講,關乎Fostering a Dynamic Global Economy,市場對這個打造經濟活力的題目不感興趣,最感興趣的是儲局是否9月就縮表或公布縮表日程,12月是否加息,不過耶倫九成會幫市場上堂經濟課,講下甚麼叫金融穩定,講歷史上的低息期,甚麼原因致此,包括GAP增速後會致通脹緩,又或許會講及股價是否在穩定範疇(九成講有啲平,有啲貴)時,他應不贊成撤銷對金融業的監管,故將會講下自2008年以來美儲局在應對危機時,做了甚麼,從而使市場穩定,但對未來的展望和貨幣政策取向就應欠奉。

但這又是否代表今年的央行年會全無料到?又不一定,在枱面上、官方演講上是會無料到,但在會議期間,是會有不少「大口仔」會找機會透露信息予公眾的,無論這些被透露的信息是真是假,還是官方借道洩露,還是個別「大口仔」老作,都可以讓投資者推敲。

但無論投資者怎推敲,都難推敲出美儲局縮表對投資所會帶出來的影響,今時有人對此悲觀,有人對此樂觀,因為,我們是未之見過的。

撰文:

石鏡泉

經濟日報副社長兼研究部主管、電台財經節目主持人

欄名: 政•經•頑石不低頭